CÁCH TÍNH BẢNG CÂN ĐỐI KẾ TOÁN

Bảng bằng phẳng kế toán là 1 trong những trong những tài liệu quan trọng đặc biệt của chúng ta trong report tài chính. Kế tân oán viên rất cần được nắm vững giải pháp lập bảng cân đối kế toán thù. Bài viết sau đây, kế toán thù Việt Hưng đã lý giải độc giả bí quyết lập bảng bằng phẳng kế toán theo TT 200.

Bạn đang xem: Cách tính bảng cân đối kế toán

Theo điều 112 Thông bốn 200/2014/TT-BTC chỉ dẫn lập và thể hiện Bảng cân đối kế toán thù năm cụ thể nhỏng sau:

NỘI DUNG CHÍNH

1. Lập cùng trình Bảng phẳng phiu kế toán của người sử dụng đáp ứng nhu cầu đưa thiết hoạt động liên tiếp1. Lập với trình Bảng bằng vận kế toán thù của chúng ta đáp ứng đưa thiết vận động liên tiếp

a. Mục đích của Bảng bằng vận kế toán

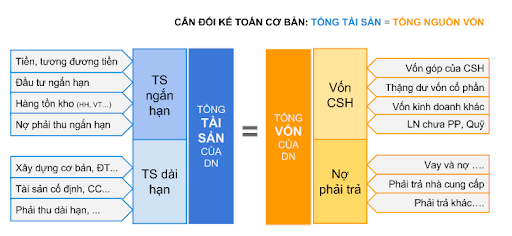

Bảng cân đối kế toán là công bố tài bao gồm tổng phù hợp , phản chiếu tổng quan tổng thể giá trị gia tài hiện tất cả với mối cung cấp hình thành gia tài kia của doanh nghiệp tại một thời tương khắc một mực.Số liệu trên Bảng phẳng phiu kế tân oán cho thấy toàn bộ giá trị gia sản hiện nay gồm của bạn theo tổ chức cơ cấu của gia tài cùng cơ cấu nguồn ngân sách ra đời các gia tài kia.Căn cđọng vào Bảng bằng phẳng kế toán có khả năng thừa nhận xét , reviews bao gồm thực trạng tài chủ yếu của người sử dụng.b. Ngulặng tắc lập cùng bộc lộ Bảng cân đối kế toán:

Theo qui định trên Chuẩn mực kế toán thù “Trình bày thông cáo tài chính” Chuẩn mực kế toán số 21 Khi lập với thể hiện Bảng cân đối kế toán thù nên Tuân theo những nguyên lý bình thường về lập và biểu thị thông cáo tài chủ yếu.

Dường như , trên Bảng phẳng phiu kế tân oán , những khoản mục Chia của cải cùng Nợ phải trả bắt buộc được thể hiện riêng biệt thành ngắn hạn với lâu năm. Tuỳ theo hạn của chu kỳ sale thường thì của khách hàng , ví dụ như sau:

c. Đối với doanh nghiệp tất cả chu kỳ luân hồi marketing thường thì trong tầm 12 tháng.

Thì chia của nả cùng Nợ nên trả được tạo thành ngắn hạn và lâu năm theo qui định sau:

Chia của cải cùng Nợ đề nghị trả được thu hồi giỏi thanh hao toán thù trong tầm không thật 12 tháng tới Tính từ lúc thời gian thông cáo được xếp vào nhiều loại nđính hạn;Chia của nả và Nợ buộc phải trả được tịch thu tuyệt thanh khô toán tự 12 mon trsinh sống lên kể từ thời khắc thông cáo được xếp vào nhiều loại lâu năm.d. Đối cùng với công ty lớn bao gồm chu kỳ luân hồi marketing thường thì dài thêm hơn 12 tháng.

Thì phân tách của cải và Nợ bắt buộc trả được chia thành thời gian ngắn cùng dài hạn theo ĐK sau:

Chia của nả với Nợ nên trả được thu hồi xuất xắc tkhô hanh toán trong vòng một chu kỳ luân hồi marketing thường thì được xếp vào loại nthêm hạn;Chia của nả với Nợ bắt buộc trả được thu hồi tốt thanh hao tân oán vào thời kỳ dài ra hơn nữa một chu kỳ luân hồi sale hay nhật được xếp vào các loại lâu năm.e. Trung tâm lập Bảng cân đối kế toán

Cnạp năng lượng cứ đọng vào sổ kế tân oán tổng hợp;Căn uống cứ vào sổ , thẻ kế toán cụ thể hoặc Bảng tổng hòa hợp chi tiết;Căn uống cđọng vào Bảng cân đối kế toán thù năm trướcChú ý: TỔNG gia tài = TỔNG NGUỒN VỐN

f. Nội dung cùng phương pháp lập các định nấc vào Bảng bằng phẳng kế toán

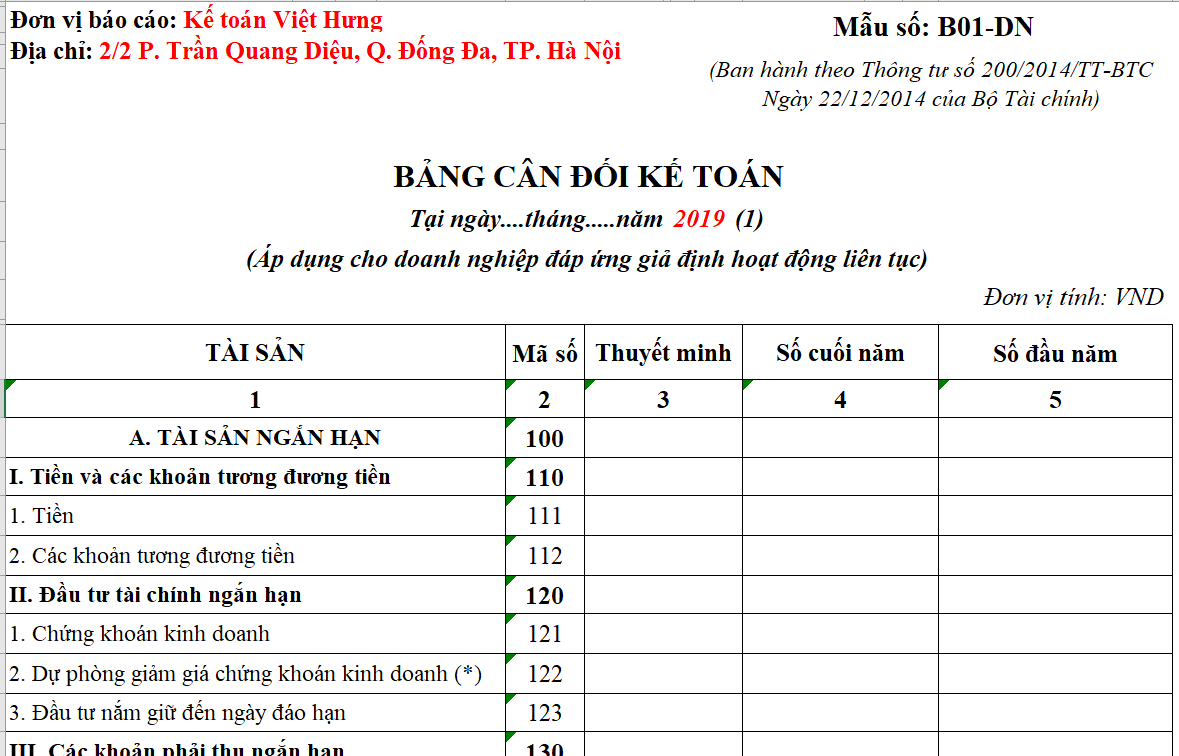

+ Tiền ( Mã số 111 )

Là chỉ tiêu phản ảnh không còn thảy số chi phí hiện tất cả của bạn tại thời gian thông cáo, gồm: Tiền khía cạnh trên quỹ của người tiêu dùng , tiền gửi bên băng không kỳ hạn cùng chi phí đang chuyển.Số liệu nhằm ghi vào chỉ tiêu “Tiền” là tổng số dư Nợ của các thông tin tài khoản 111 “Tiền mặt” , 112 “Tiền gửi ngân hàng” và 113 “Tiền đã chuyển”.+ Các khoản tương đương tiền ( Mã số 112 )

Số liệu nhằm ghi vào tiêu chí này là:

Số dư Nợ cụ thể của tài khoản 122 “Đầu tư triệu chứng khân oán nđính thêm hạn” trên sổ chi tiết TK 121Gồm: những các loại triệu chứng khoán thù có thời hạn tịch thu hoặc đáo hạn không thực sự 3 mon từ ngày cài.1.2, Đầu bốn tài chính thời gian ngắn ( Mã số 1đôi mươi )Phản ảnh tổng giá trị của những khoản chi tiêu thời gian ngắn ( sau khi vẫn trừ đi đề phòng giảm ngay chứng khoán thù gớm doanh).Bao gồm: Chứng khoán Duy trì vì mục tiêu marketing, những khoản đầu tư Duy trì đến ngày đáo hạn cùng những khoản đầu tư khác bao gồm kỳ hạn còn sót lại không thực sự 12 mon kể từ thời khắc report.Các khoản đầu tư thời gian ngắn được đề đạt vào tiêu chí này không bao hàm các khoản đầu tư ngắn hạn đã có được diễn tả vào chỉ tiêu “Các khoản tương tự tiền” , chỉ tiêu “Phải bỏ túi giải ngân cho vay nđính thêm hạn”.

Mã số 1đôi mươi = Mã số 121+ Mã số 122 + Mã số 123.+ Chứng khân oán marketing ( Mã số 121 )

Phản ánh quý giá các khoản hội chứng khân oán và những phương tiện đi lại tài bao gồm không giống Duy trì vì mục tiêu kinh doanh trên thời điểm thông cáo (Duy trì cùng với mục tiêu đợi đội giá để bán ra kiếm lợi nhuận ). Chỉ tiêu này có khả năng bao gồm cả các phương tiện tài thiết yếu không được triệu chứng khoán hóa.

+ Đề phòng Giảm ngay bệnh khoán marketing ( Mã số 122 )

Phản ánh khoản đề phòng áp dụng chính sách ưu đãi giảm giá của những khoản hội chứng khoán kinh doanh trên thời gian report.Số liệu để ghi vào tiêu chuẩn này là số dư Có của trương mục 2291 “Dự phòng Giảm ngay hội chứng khoán ghê doanh” với được ghi ngay số âm bên dưới vẻ ngoài ghi trong ngoặc solo ( … ).+ Đầu bốn Duy trì mang đến ngày đáo hạn ( Mã số 123 )

Phản ánh các khoản đầu tư chi tiêu Duy trì đến ngày đáo hạn tất cả kỳ hạn còn lại không thực sự 12 tháng kể từ thời khắc thông cáo.Chỉ tiêu này không bao gồm các khoản đầu tư Duy trì đến ngày đáo hạn đã có miêu tả trong chỉ tiêu “Các khoản tương đương tiền” , tiêu chí “Phải đuc rút cho vay ngắn thêm hạn”.Số liệu để ghi vào tiêu chuẩn này là số dư Nợ của TK 1281 , TK 1282 , 1288 ( chi tiết những khoản gồm kỳ hạn còn lại không thực sự 12 tháng cùng ko được phân loại là tương đương tiền ).1.3, Các khoản đề xuất thu thời gian ngắn ( Mã số 130 )Phản ánh tuốt quý giá của những khoản yêu cầu thu thời gian ngắn gồm kỳ hạn thu hồi đất đai còn lại không quá 12 mon hoặc trong một chu kỳ luân hồi kinh doanh thường xuyên nhật trên thời tương khắc báo cáoMã số 130 = Mã số 131 + Mã số 132 + Mã số 133 + Mã số 134 + Mã số 135 + Mã số 136 + Mã số 137 + Mã số 139.

+ Phải thu thời gian ngắn của khách hàng ( Mã số 131 )

Phản ánh số chi phí còn phải thu của bạn tất cả kỳ hạn thu hồi đất đai còn lại không thực sự 12 mon hoặc trong một chu kỳ sale thường xuyên nhật tại thời khắc báo cáo.Số liệu để ghi vào định nấc này địa thế căn cứ vào tổng cộng dư Nợ chi tiết của tài khoản 131 “Phải thu của khách hàng hàng” mở theo từng người sử dụng.+ Trả trước cho người cung cấp thời gian ngắn ( Mã số 132 )

Phản ánh số chi phí đang trả trước cho người phân phối không thực sự 12 mon hoặc trong một chu kỳ sale thường xuyên nhật để mua gia tài tuy thế không nhận thấy gia sản trên thời xung khắc báo cáo.Số liệu nhằm ghi vào định mức này địa thế căn cứ vào toàn bô tạo nên Nợ chi tiết của trương mục 331 “Phải trả cho tất cả những người bán” msinh hoạt theo từng người buôn bán.+ Phải thu nội bộ thời gian ngắn ( Mã số 133 )

Số liệu để ghi vào định mức này là số dư Nợ chi tiết của những TK 1362 , 1363 , 1368 trên Sổ kế tân oán chi tiết TK 136. Định mức này được bù trừ cùng với định nút “Phải trả nội bộ ngắn hạn” trên Bảng phẳng phiu kế toán của các phục vụ hạch toán thù phụ thuộc vào.+ Phải thu theo quy trình tiến độ kế hoạch hiệp đồng thi công ( Mã số 134 )

Phản ánh số chênh lệch giữa toàn bô doanh thu đang ghi dìm luỹ kế ứng cùng với với phần nghề nghiệp và công việc đang kết thúc lớn hơn tổng thể chi phí luỹ kế quý khách đề xuất thanh hao án nạn mù chữ theo quy trình tiến độ chiến lược cho cuối kỳ đọc tin của những giao kèo xây dựng dngơi nghỉ dang.Số liệu nhằm ghi vào định nút này địa thế căn cứ vào số dư Nợ TK 337 “Thanh hao toán thù theo tiến trình chiến lược hiệp đồng xây dựng”.+ Phải thu về cho vay vốn thời gian ngắn ( Mã số 135 )

Số liệu để ghi vào định mức này là số dư Nợ chi tiết của TK 1283 – Cho vay.+ Phải thu thời gian ngắn không giống ( Mã số 136 )

Số liệu nhằm ghi vào định mức này là số dư Nợ cụ thể của các Tài khoản: TK 1385 , TK1388 , TK334 , TK338 , TK 141 , TK 244.+ Đề chống đề nghị thu ngắn hạn khó khăn đòi ( Mã số 137 )

Phản ánh khoản ngừa cho các khoản phải thu thời gian ngắn khó đòi tại thời khắc report.Số liệu để ghi vào định nấc này là số dư Có cụ thể của trương mục 2293 “Dự chống nên thu cực nhọc đòi” , cụ thể dự phòng cho những khoản cần thu ngắn hạn cực nhọc đòi với đuợc ghi ngay số âm bên dưới hiệ tượng ghi vào ngoặc đối chọi ( … ).+ Tài sản thiếu thốn ngóng xử lý ( mã số 139 )

Phản ánh những tài sản thiếu vắng , mất mát không rõ nền tảng vẫn ngóng xử lí trên thời tự khắc report.Số liệu nhằm ghi vào định nấc này là số dư Nợ TK 1381 – “Tài sản thiếu hụt hóng xử lý”.1.4, Hàng tồn kho ( Mã số 140 )Là định nút tổng phù hợp phản chiếu tổng thể giá trị hiện tại bao gồm những loại sản phẩm tồn kho dự trữ mang lại quá trình tạo sự , kinh dinh của khách hàng mang lại thời tương khắc báo cáo.

Mã số 140 = Mã số 141 + Mã số 149.

+ Hàng tồn kho ( Mã số 141 )

Phản ánh tổng mức vốn của mặt hàng tồn kho trực thuộc quyền mua của chúng ta , được luân chuyển vào một chu kỳ luân hồi sale thường thì tại thời tương khắc thông báo. Định nút này sẽ không bao hàm quý giá chi phí tổn định làm nên kinh dinh dang dlàm việc lâu năm và giá trị máy , đồ dùng tư , phú tùng sửa chữa dài hạn.Số liệu để ghi vào định nấc này là số dư Nợ của TK 151 – “Hàng cài đặt sẽ đi đường”, TK 152 – “Các nguyên liệu , thứ liệu” , TK 153 – “Công nắm , dụng cụ” , TK 154 – “Chi phí tạo ra sự , ghê dinh dlàm việc dang” , TK 155 – “Thành phẩm” , TK 156 – “Hàng hoá” , TK 157 – “Hàng gửi đi bán” , TK 158 – “Hàng hoá kho bảo thuế”.+ Dự phòng giảm ngay hàng tồn kho ( Mã số 149 )

Phản ánh khoản dự trữ giảm ngay của các các loại hàng tồn kho trên thời khắc thông tin sau thời điểm trừ số dự phòng tiết kiệm chi phí với chính sách giảm giá đang lập cho các khoản chi phí cung ứng , sale dở dang dài hạn.Số liệu nhằm ghi vào tiêu chuẩn này là số dư Có của TK 2294 “Dự phòng áp dụng chính sách ưu đãi giảm giá mặt hàng tồn kho”, chi tiết dự trữ cho các khoản mục được trình diễn là sản phẩm tồn kho trong tiêu chí Mã số 141 với được ghi bằng số âm dưới hiệ tượng ghi vào ngoặc đơn: ( … ).1.5, TS thời gian ngắn khác ( Mã số 150 )Phản hình họa tổng vốn những Chia của nả thời gian ngắn khác gồm thời hạn tịch thu hoặc áp dụng không quá 12 mon tại thời điểm thông tin, nhỏng chi phí trả trước ngắn hạn, thuế GTGT còn được khấu trừ, những khoản thuế nên thu, tiếp xúc mua bán lại trái khoán nhà nước cùng Chia của nả thời gian ngắn không giống trên thời điểm báo cáo.

Mã số 150 = Mã số 151 + Mã số 152 + Mã số 153 + Mã số 154 + Mã số 155.

+ giá cả trả trước thời gian ngắn ( Mã số 151 )

Phản ánh số chi phí trả trước để được hỗ trợ sản phẩm & hàng hóa , hình thức dịch vụ trong thời đoạn không thật 12 mon hoặc một chu kỳ tiếp tế sale thông thường kể từ thời khắc trả trước.Số liệu nhằm ghi vào tiêu chí “Ngân sách trả trước nđính thêm hạn” là số dư Nợ chi tiết của thông tin tài khoản 242 “Ngân sách chi tiêu trả trước”.+ Thuế quý giá gia tăng được khấu trừ ( Mã số 152 )

Phản ánh số thuế GTGT còn được khấu trừ với số thuế GTGT còn được hoàn trả mang đến thời điểm cuối năm report.Số liệu nhằm ghi vào tiêu chí “Thuế cực hiếm gia tăng được khấu trừ” chứng cđọng vào số dư Nợ của thông tin tài khoản 133 “Thuế quý giá gia tăng được khấu trừ”.+ Thuế với các khoản khác buộc phải thu đơn vị nước ( Mã số 153 )

Phản ánh thuế và các khoản không giống nộp quá đến công ty nước tại thời điểm report.Số liệu nhằm ghi vào tiêu chí “Thuế và các khoản khác đề nghị thu bên nước” chứng cứ đọng vào số dư Nợ chi tiết tài khoản 333 “Thuế và các khoản phải nộp Nhà nước” bên trên Sổ kế toán thù cụ thể TK 333.+ Giao thiệp mua bán lại trái phiếu nhà nước ( Mã số 154 )

Phản ánh giá trị trái khoán Chính phủ của mặt download lúc không ngừng thời hạn phù hợp đồng giao thương lại tại thời điểm báo cáo.Số liệu nhằm ghi vào tiêu chí “trao đổi mua bán lại trái khoán Chính phủ” là số dư Nợ của thông tin tài khoản 171 – “đổi chác giao thương lại trái khoán Chính phủ”.+ Chia của cải ngắn hạn không giống ( Mã số 155 )

Số liệu để ghi vào chỉ tiêu này là số dư Nợ chi tiết của TK 2288 – “Đầu tứ khác”.2, Tài sản lâu dài ( Mã số 200 )Mã số 200 = Mã số 210 + Mã số 2đôi mươi + Mã số 230 + Mã số 240 + Mã số 250 + Mã số 260.

2.1, Các khoản phải thu lâu năm ( Mã số 210 )Mã số 210 = Mã số 211 + Mã số 212 + Mã số 213 + Mã số 214 + Mã số 215 + Mã số 216 + Mã số 219.+ Phải thu lâu dài của công ty ( Mã số 211 )

Phản ánh số tiền còn bắt buộc thu của bạn tất cả kỳ hạn tịch thu khu đất đai bên trên 12 mon hoặc là hơn một chu kì tạo sự , kinh dinc hay nhật tại thời tự khắc báo cáo.Số liệu nhằm ghi vào định mức này căn cứ vào cụ thể số dư Nợ của TK 131 “Phải thu của khách hàng” , msinh hoạt cụ thể theo từng quý khách hàng.+ Trả trước cho người bán lâu dài ( Mã số 212 )

Phản ánh số chi phí đã trả trước cho tất cả những người chào bán trên 12 mon hoặc hơn thế một chu kỳ luân hồi marketing hay nhật để mua gia tài tuy vậy không nhận thấy gia sản tại thời xung khắc báo cáo.Số liệu để ghi vào định mức này địa thế căn cứ vào tổng cộng gây ra Nợ chi tiết của TK 331 “Phải trả cho những người bán” mở theo từng tín đồ buôn bán.+ Vốn sale sống đơn vị trực ở trong ( Mã số 213 )

Số liệu nhằm ghi vào định mức này địa thế căn cứ vào số dư Nợ của account 1361 “Vốn tởm dinc sống những dùng cho trực thuộc”.+ Phải thu nội bộ dài hạn ( Mã số 214 )

Số liệu nhằm ghi vào định nấc này địa thế căn cứ vào số dư Nợ chi tiết TK 1362 , 1363 , 1368 trên Sổ kế toán cụ thể TK 136. lúc dùng cho cấp cho trên lập báo cáo tài thiết yếu tổng hợp với chuyên dụng cho cấp cho bên dưới hạch tân oán nước phụ thuộc vào. Định nút này được bù trừ với định mức “Phải trả nội cỗ nhiều năm hạn” trên Bảng bằng vận kế tân oán của các dịch vụ hạch tân oán phụ thuộc.+ Phải bỏ túi giải ngân cho vay dài hạn ( Mã số 215 )

Phản ánh những khoản cho vay vốn bởi khế ước, hiệp đồng, thỏa thuận vay mượn giữa hai bên tất cả kỳ hạn tịch thu còn sót lại rộng 12 tháng trên thời khắc báo cáo.Số liệu nhằm ghi vào chỉ tiêu này hội chứng cđọng vào số dư Nợ cụ thể TK 1283 – “Cho vay”.+ Phải thu lâu dài khác ( Mã số 216 )

Phản ánh các khoản bắt buộc thu không giống tất cả kỳ hạn thu hồi khu đất đai còn lại bên trên 12 tháng hoặc hơn một chu kỳ marketing thường xuyên nhật trên thời tự khắc báo cáoSố liệu nhằm ghi vào định nấc này địa thế căn cứ vào số dư Nợ cụ thể của các tài khoản: TK 1385 , TK1388 , TK334 , TK338 , TK 141 , TK 244.+ Dự chống đề xuất thu dài hạn nặng nề đòi ( Mã số 219 )

Phản ánh khoản dự đoán cho những khoản phải thu lâu năm khó khăn đòi trên thời xung khắc report.Số liệu để ghi vào định mức này là số dư Có chi tiết TK 2293 “Dự chống buộc phải thu nặng nề đòi”.Chi ngày tiết dự đoán cho những khoản phải thu dài hạn khó khăn đòi cùng được ghi thông qua số âm bên dưới vẻ ngoài ghi vào ngoặc đối kháng ( … ).2.2, Tài sản thắt chặt và cố định ( Mã số 2trăng tròn )Là định nút tổng đúng theo đề đạt tuốt quý hiếm còn sót lại ( Nguyên giá chỉ trừ cực hiếm hao mòn lũy kế ) của các loại gia tài cố định tại thời khắc báo cáo.

Mã số 220 = Mã số 221 + Mã số 224 + Mã số 227.

2.2.1 Tài sản cố định hữu hình ( Mã số 221 )

Là định nút tổng đúng theo phản ánh tuốt cực hiếm còn sót lại của các nhiều loại gia tài thắt chặt và cố định hữu hình tại thời tương khắc report.Mã số 221 = Mã số 222 + Mã số 223.+ Nguyên giá ( Mã số 222 )

Phản ánh tuốt nguim giá bán những các loại gia sản thắt chặt và cố định hữu hình tại thời tự khắc báo cáo.Số liệu nhằm ghi vào định nút này là số dư Nợ TK 211 “Tài sản cố định và thắt chặt hữu hình”.+ Giá trị hao mòn luỹ kế ( Mã số 223 )

Phản ánh tuốt giá trị sẽ hao mòn của những loại gia sản cố định và thắt chặt hữu hình luỹ kế tại thời tương khắc báo cáo.Số liệu nhằm ghi vào định nấc này là số dư Có TK 2141 “Hao mòn TSCĐ hữu hình” với được ghi bằng số âm bên dưới hiệ tượng ghi vào ngoặc solo ( … ).2.2.2 Tài sản cố định thuê tài chính ( Mã số 224 )

Là định mức tổng vừa lòng phản ánh tuốt giá trị còn sót lại của các một số loại gia sản cố định thuê tài bao gồm trên thời tự khắc report.Mã số 224 = Mã số 225 + Mã số 226.+ Nguim giá ( Mã số 225 )

Phản ánh tuốt nguyên ổn giá các nhiều loại gia sản cố định và thắt chặt mướn tài chủ yếu tại thời tự khắc báo cáo.Số liệu để ghi vào định nấc này là số dư Nợ của tài khoản 212 “Tài sản khăng khăng thuê tài chính”.+ Giá trị hao mòn luỹ kế ( Mã số 226 )

Phản ảnh hết thảy quý hiếm đang hao mòn của các nhiều loại Chia của nả khăng khăng thuê tài chính luỹ kế tại thời gian report.Số liệu nhằm ghi vào chỉ tiêu này là số dư Có của thông tin tài khoản 2142 “Hao mòn Chia của cải nhất mực mướn tài chính” với được ghi ngay số âm bên dưới vẻ ngoài ghi vào ngoặc đơn ( … ).2.2.3, Tài sản vô hình ( Mã số 227 )

Là tiêu chuẩn tổng hợp làm phản ảnh không còn thảy quý hiếm còn lại của những nhiều loại Chia của nả nhất thiết vô hình tại thời gian thông cáo.Mã số 227 = Mã số 228 + Mã số 229.+ Ngulặng giá bán ( Mã số 228 )

Phản hình ảnh không còn thảy nguyên ổn giá những nhiều loại Chia của cải cố định vô hình trên thời điểm report.Số liệu nhằm ghi vào chỉ tiêu này là số dư Nợ của thông tin tài khoản 213 “Tài sản nhất thiết vô hình”.+ Giá trị hao mòn luỹ kế ( Mã số 229 )

Phản hình họa tất giá trị vẫn hao mòn của các một số loại Chia của cải nhất định vô hình dung luỹ kế trên thời điểm báo cáo.Số liệu nhằm ghi vào tiêu chuẩn này là số dư Có của tài khoản 2143 “Hao mòn TSCĐ vô hình” với được ghi thông qua số âm bên dưới hiệ tượng ghi trong ngoặc đối chọi ( … ).2.2.4, Đình tvệ sản đầu tư chi tiêu ( Mã số 230 )

Là tiêu chí tổng hợp làm phản hình họa vớ giá trị còn sót lại của các nhiều loại đình trệ sản đầu tư chi tiêu tại thời điểm báo cáo.

Mã số 230 = Mã số 231 + Mã số 232.

+ Nguyên ổn giá chỉ ( Mã số 231 )

Phản hình họa tất nguyên giá chỉ của những các loại đình tvệ sản chi tiêu trên thời gian thông tin sau thời điểm vẫn trừ số tổn thất vì chưng suy áp dụng chính sách ưu đãi giảm giá trị của đình trệ sản đầu tư Duy trì đợi tăng giá.Số liệu để phản ảnh vào tiêu chí này là số dư Nợ của tài khoản 217 “Bất hễ sản đầu tư”.+ Giá trị hao mòn luỹ kế ( Mã số 232 )

Phản hình họa vớ quý hiếm hao mòn lũy kế của đình tvệ sản đầu tư chi tiêu cần sử dụng làm cho thuê tại thời điểm report.Số liệu để ghi vào tiêu chí này là số dư Có của tài khoản 2147 “Hao mòn đình trệ sản đầu tư” cùng được ghi bằng số âm bên dưới hình thức ghi trong ngoặc đơn ( … ).2.3, Bất rượu cồn sản đầu tư ( Mã số 240 )Là chỉ tiêu tổng thích hợp phản ánh giá trị ngân sách cấp dưỡng , sale dsinh sống dang lâu dài và chi phí thiết kế cơ bạn dạng dngơi nghỉ dang lâu dài tại thời điểm thông tin. Mã số 240 = Mã số 241 + Mã số 242.

+ Nguyên ổn giá bán ( Mã số 241)

Số liệu nhằm ghi vào tiêu chí nguyên ổn giá chỉ là số dư Nợ của TK 217 “Bất hễ sản đầu từ” bên trên sổ cái+ Giá trị hao mòn lũy kế ( Mã số 242)

Số liệu để tiêu chí này được ghi bằng số âm bên dưới hình thức ghi vào ngoặc 1-1 (***)Số liệu nhằm ghi vào tiêu chuẩn quý giá hao mòn lũy kế là số dư tất cả TK 2147 “ Hao mòn nhà đất đầu tư” bên trên sổ kế tân oán chi tiết TK 2147.2.4 Tài sản lâu dài khác ( Mã số 260 )Là định mức tổng vừa lòng đề đạt tổng vốn những tài sản dài hạn không giống có hạn thu hồi khu đất đai hoặc sử dụng trên 12 mon tại thời khắc lên tiếng.

Mã số 260 = Mã số 261 + Mã số 262 + Mã số 268.

+ Phí tổn định trả trước dài hạn ( Mã số 261 )

Phản ánh số tiền trả trước sẽ được cung ứng sản phẩm & hàng hóa , service tất cả kỳ hạn bên trên 12 tháng hoặc hơn thế một chu kì làm nên ghê dinh thường xuyên nhật kể từ thời xung khắc trả trước; Lợi cầm cố tmùi hương nghiệp với điểm mạnh kinh doanh còn không phân bổ vào chi phí tổn định tại thời tự khắc báo cáo.Số liệu để ghi vào vào định nấc “Chi phí trả trước nhiều năm hạn” là số dư Nợ cụ thể của account 242 “túi tiền trả trước”. Doanh nghiệp chưa hẳn tái phân một số loại chi phí tổn trả trước lâu dài thành tầm giá tổn định trả trước thời gian ngắn.Xem thêm: Cách Làm Đồ Trang Trí Tết Nguyên Đán, Cleanipedia Logo

+ Tài sản thuế các khoản thu nhập hoãn lại ( Mã số 262 )

Phản ánh giá trị gia sản thuế thu nhập hoãn lại tại thời khắc báo cáo. Số liệu nhằm ghi vào định nấc “Tài sản thuế ngày công hoãn lại” được căn cứ vào số dư Nợ TK 243 “Tài sản thuế ngày công hoãn lại”.+ Thiết bị , đồ dùng tư , prúc tùng sửa chữa lâu năm ( Mã số 263 )

Số liệu để ghi vào định mức này được địa thế căn cứ vào số dư cụ thể TK 1534 – “Thiết bị , phú tùng cầm thế” ( chi tiết số phụ tùng , thứ sửa chữa thay thế dự trữ dài hạn ) và số dư Có cụ thể của tài khoản 2294 – “Dự chống giảm ngay sản phẩm tồn kho”.+ Tài sản dài hạn không giống ( Mã số 268 )

Phản ánh quý hiếm tài sản lâu dài không giống không tính những gia sản dài hạn vẫn nêu bên trên , nlỗi những phẩm thứ đáng được đánh giá trọng nhằm triển lẵm , bảo tồn , ra mắt truyền thống , lịch sử… cơ mà không được phân các loại là TSCĐ với ko dự loài kiến chào bán trong tầm 12 tháng kể từ thời xung khắc báo cáo.Số liệu nhằm ghi vào định mức này được địa thế căn cứ vào số dư chi tiết account 2288.Tổng tất cả lại gia sản ( Mã số 270 )

Là định nút tổng hợp phản ánh tổng trị giá chỉ tài sản hiện gồm của người tiêu dùng tại thời khắc report , bao gồm tài sản thời gian ngắn và gia tài lâu dài.

Mã số 270 = Mã số 100 + Mã số 200.

3. Nợ yêu cầu trả ( Mã số 300 )Là định mức tổng đúng theo đề đạt tuốt số nợ bắt buộc trả trên thời tự khắc report , gồm: Nợ ngắn hạn và nợ dài hạn.Mã số 300 = Mã số 310 + Mã số 330.3.1 . Nợ thời gian ngắn ( Mã số 310 )Là định mức tổng hòa hợp đề đạt tổng mức các khoản nợ còn yêu cầu trả tất cả kỳ hạn thanh án nạn mù chữ không thực sự 12 tháng hoặc bên dưới một chu kì tạo ra sự , gớm dinh thường xuyên nhật trên thời khắc report.Mã số 310 = Mã số 311 + Mã số 312 + Mã số 313 + Mã số 314 + Mã số 315 + Mã số 316 + Mã số 317 + Mã số 318 + Mã số 319 + Mã số 3đôi mươi + Mã số 321 + Mã số 322 + Mã số 323 + Mã số 324.

+ Phải trả tín đồ chào bán thời gian ngắn ( Mã số 311 )

Phản ánh số chi phí còn buộc phải trả cho tất cả những người cung cấp gồm kỳ hạn tkhô hanh án nạn mù chữ còn sót lại không thực sự 12 mon hoặc vào một chu kì tạo nên sự , kinh doanh thường xuyên nhật trên thời khắc report.Số liệu để ghi vào định nút này địa thế căn cứ vào số dư Có chi tiết TK 331 “Phải trả cho tất cả những người bán” msống chi tiết đến từng bạn cung cấp.+ Người download trả trước thời gian ngắn ( Mã số 312 )

Phản ánh số chi phí người mua ứng trước để mua sản phẩm , hàng hóa , service , gia tài thắt chặt và cố định , bất động sản chi tiêu với doanh nghiệp tất cả nhiệm vụ cung cấp không thực sự 12 mon hoặc vào một chu kì làm nên , tởm dinc thường nhật tại thời tương khắc báo cáo ( ko bao hàm những khoản doanh thu nhấn trước ).Số liệu nhằm ghi vào định mức này căn cứ vào số tạo ra Có chi tiết của trương mục 131 “Phải thu của khách hàng hàng” mnghỉ ngơi chi tiết mang đến từng người tiêu dùng.+ Thuế với những khoản đề xuất nộp cho nhà nước ( Mã số 313 )

Phản ánh tổng số những khoản công ty còn đề xuất nộp đến non sông tại thời tương khắc báo cáo , bao gồm cả các khoản thuế , tổn phí , lệ tầm giá cùng những khoản cần nộp không giống.Số liệu nhằm ghi vào định nấc này địa thế căn cứ vào số dư Có chi tiết của TK 333 “Thuế cùng những khoản phải nộp bên nước”.+ Phải trả bạn lao động ( Mã số 314 )

Phản ánh những khoản công ty lớn còn phải trả cho tất cả những người phải lao tại thời xung khắc báo cáo.Số liệu nhằm ghi vào định mức này căn cứ vào số dư Có chi tiết của TK 334 “Phải trả fan lao động”.+ Chi phí phải trả ngắn hạn ( Mã số 315 )

Số liệu nhằm ghi vào định nấc này căn cứ vào số dư Có chi tiết của TK 335 “Chi phí đề nghị trả”.+ Phải trả nội bộ thời gian ngắn ( Mã số 316 )

Số liệu nhằm ghi vào định mức này địa thế căn cứ vào số dư Có cụ thể của những TK 3362 , 3363 , 3368. Lúc phục vụ cấp trên lập công bố tài thiết yếu tổng phù hợp với các chuyên dụng cho cấp cho dưới hạch toán thù nước phụ thuộc, định mức này được bù trừ với định nấc “Phải thu nội cỗ ngắn thêm hạn” bên trên Bảng bằng phẳng kế tân oán của những dùng cho hạch tân oán phụ thuộc vào.+ Phải trả theo quá trình chiến lược giao kèo xây dừng ( Mã số 317 )

Phản ánh số chênh lệch thân toàn bô tiền luỹ kế quý khách hàng đề xuất thanh hao án nạn mù chữ theo giai đoạn chiến lược to hơn tổng thể doanh số đang ghi nhận luỹ kế ứng với cùng với phần nghề nghiệp và công việc đã xong xuôi cho cuối kỳ biết tin của những giao kèo xuất bản dlàm việc dang.Số liệu nhằm ghi vào định mức này địa thế căn cứ vào số dư Có TK 337 “Thanh khô toán theo tiến trình planer hợp đồng xây dựng”.+ Doanh thu không thực hành thực tế thời gian ngắn ( Mã số 318 )

Phản ánh các khoản doanh số chưa thực hành ứng với cùng với phần nhiệm vụ mà lại doanh nghiệp lớn đang phải thực hành thực tế trong vòng 12 tháng tiếp sau hoặc trong một chu kì tạo ra sự , khiếp dinh thường xuyên nhật trên thời xung khắc báo cáo.Số liệu nhằm ghi vào định mức này là số dư Có chi tiết của account 3387 – “Doanh thu không thực hiện”.+ Phải trả thời gian ngắn khác ( Mã số 319 )

Số liệu nhằm ghi vào tiêu chuẩn này chứng cứ vào số dư Có chi tiết của các tài khoản: TK 338 , 138 , 344.+ Vay và nợ mướn tài chính ngắn hạn ( Mã số 3đôi mươi )

Số liệu nhằm ghi vào chỉ tiêu này triệu chứng cđọng vào số dư Có cụ thể của TK 341 với 34311 ( chi tiết phần đến hạn thanh hao toán trong 12 mon tiếp theo sau ).+ Dự chống bắt buộc trả thời gian ngắn ( Mã số 321 )

Số liệu nhằm ghi vào tiêu chí này hội chứng cứ đọng vào số dư Có cụ thể của thông tin tài khoản 352 “Dự phòng bắt buộc trả”.+ Quỹ khen thưởng trọn , phúc lợi an sinh ( Mã số 322 )

Chỉ tiêu này phản ánh Quỹ khen ttận hưởng , Quỹ phúc lợi , Quỹ thưởng ban cai quản điềuSố liệu để ghi vào tiêu chí này là số dư Có của thông tin tài khoản 353 “Quỹ khen ttận hưởng , phúc lợi”.+ Quỹ ổn định giá bán ( Mã số 323 )

Chỉ tiêu này phản ảnh quý giá Quỹ định hình giá bán hiện nay tất cả tại thời gian báo cáo.Số liệu nhằm ghi vào tiêu chuẩn này là số dư Có của thông tin tài khoản 357 – Quỹ bất biến giá bán.+ Giao thiệp mua bán lại trái khoán Chính phủ ( Mã số 324 )

Phản ánh giá trị trái khoán Chính phủ của bên phân phối lúc không chấm dứt thời hạn hòa hợp đồng giao thương lại trên thời điểm report.Số liệu nhằm ghi vào tiêu chí này là số dư Có của tài khoản 171 “giao hoán mua bán lại trái khoán Chính phủ”.3.2, Nợ lâu năm ( Mã số 330 )Mã số 330 = Mã số 331 + Mã số 332 + Mã số 333 + Mã số 334 + Mã số 335 + Mã số 336 + Mã số 337 + Mã số 338 + Mã số 339 + Mã số 340 + Mã số 341 + Mã số 342 + Mã số 343.

+ Phải trả fan bán dài hạn ( Mã số 331 )

Phản ánh số tiền còn đề xuất trả cho tất cả những người phân phối bao gồm thời hạn thanh hao toán còn sót lại trên 12 tháng hoặc hơn một chu kỳ luân hồi phân phối , sale thông thường tại thời điểm report.Số liệu nhằm ghi vào tiêu chuẩn này hội chứng cứ đọng vào số dư Có cụ thể của tài khoản 331 “Phải trả cho người bán” , mở đến Riêng từ mẫu phân phối.+ Người mua đưa tiền trước dài hạn ( Mã số 332 )

Số liệu nhằm ghi vào tiêu chí này hội chứng cứ đọng vào số phát sinh Có chi tiết của account 131 “Phải thu của khách hàng” msinh hoạt chi tiết cho từng người tiêu dùng.+ Chi tiêu buộc phải trả dài hạn ( Mã số 333 )

Số liệu nhằm ghi vào chỉ tiêu này chứng cứ vào số dư Có chi tiết của tài khoản 335 “giá thành đề nghị trả”.+ Phải trả nội bộ về vốn sale ( Mã số 334 )

Số liệu nhằm ghi vào tiêu chuẩn này triệu chứng cđọng vào cụ thể số dư Có tài khoản 3361 “Phải trả nội cỗ về vốn gớm doanh”. lúc đơn vị chức năng cấp cho bên trên lập Bảng cân đối kế tân oán tổng hòa hợp toàn doanh nghiệp, tiêu chí này được bù trừ cùng với chỉ tiêu “Vốn sale ngơi nghỉ đơn vị chức năng trực thuộc” trên Bảng phẳng phiu kế toán thù của đơn vị cung cấp bên trên.+ Phải trả nội bộ lâu dài ( Mã số 335 )

Số liệu nhằm ghi vào chỉ tiêu này chứng cđọng vào số dư Có chi tiết của các trương mục 3362 , 3363 , 3368. Lúc đơn vị cấp cho trên lập thông cáo tài bao gồm tổng phù hợp với các đơn vị Tầng bên dưới hạch toán thù nhờ vào , tiêu chí này được bù trừ cùng với tiêu chí “Phải thu nội bộ dài hạn” trên Bảng bằng phẳng kế tân oán của các đơn vị hạch toán thù nhờ vào.+ Doanh thu không thực hiện dài hạn ( Mã số 336 )

Phản ánh các khoản lệch giá không triển khai tương xứng với phần trách nhiệm cơ mà công ty lớn đã nên tiến hành trong sau 12 tháng hoặc sau một chu kỳ phân phối, sale thông thường tiếp theo trên thời gian report.Số liệu để ghi vào tiêu chí này là số dư Có chi tiết của thông tin tài khoản 3387 – “Doanh thu không thực hiện”.+ Phải trả dài hạn khác ( Mã số 337 )

Số liệu nhằm ghi vào tiêu chí này triệu chứng cứ đọng vào số dư Có cụ thể của các tài khoản: TK 338 , 344.+ Dự chống nên trả dài hạn ( Mã số 342 )

Số liệu nhằm ghi vào chỉ tiêu này chứng cđọng vào số dư Có cụ thể của tài khoản 352 “Dự phòng đề nghị trả”.+ Quỹ cải tiến và phát triển kỹ thuật cùng technology ( Mã số 343 )

Chỉ tiêu này phản nghịch hình họa số Quỹ cải cách và phát triển kỹ thuật với công nghệ không sử dụng tại thời điểm report.Số liệu để ghi vào tiêu chí này là số dư Có của thông tin tài khoản 356 “Quỹ cách tân và phát triển kỹ thuật cùng công nghệ”.4. Vốn chủ cài đặt (Mã số 400 = Mã số 410 + Mã số 430)4.1, Vốn chủ cài ( Mã số 410 )

Là tiêu chí tổng phù hợp phản chiếu các số vốn marketing thuộc sở hữu của cổ đông , member hùn vốn , như: Vốn đầu tư chi tiêu của chủ tải , các quỹ trích từ bỏ ROI sau thuế cùng ROI sau thuế chưa phân phối , chênh lệch Đánh Giá lại Chia của cải , chênh lệch tỷ giá…Mã số 410 = Mã số 411 + Mã số 412 + Mã số 413 + Mã số 414 + Mã số 415 + Mã số 416 + Mã số 417 + Mã số 418 + Mã số 419 + Mã số 420 + Mã số 421 + Mã số 422.

– Vốn góp của công ty sở hữu ( Mã số 411 )

Số liệu nhằm ghi vào tiêu chuẩn này là số dư Có của tài khoản 4111 “Vốn góp của chủ sngơi nghỉ hữu”. Đối với công ty cổ phần , Mã số 411 = Mã số 411a + Mã số 411b+ Cổ phiếu phổ biến có quyền biểu quyết ( Mã số 411a )

Chỉ tiêu này chỉ thực hiện tại công ty CP , phản bội ảnh mệnh giá chỉ của CP phổ biến gồm quyền biểu quyết.Số liệu để ghi vào chỉ tiêu này là số dư Có TK 41111 – Cổ phiếu thịnh hành tất cả quyền biểu quyết.+ Cổ phiếu biệt đãi ( Mã số 411b )

Chỉ tiêu này phản ánh quý giá CP biệt đãi theo mệnh giá bán tuy vậy người xây cất không tồn tại trách nhiệm cần thâu tóm về.Số liệu để ghi vào tiêu chuẩn này triệu chứng cứ vào số dư Có chi tiết TK 41112 – Cổ phiếu biệt đãi ( cụ thể một số loại cổ phiếu biệt đãi được phân nhiều loại là vốn chủ download ).– Thặng dư vốn CP ( Mã số 412 )

Phản ánh thặng dư vốn CP sống thời gian thông cáo của công ty CP.Số liệu nhằm ghi vào chỉ tiêu này là số dư Có của tài khoản 4112 “Thặng dư vốn cổ phần”. Nếu TK 4112 tất cả số dư Nợ thì chỉ tiêu này được ghi bằng số âm dưới hiệ tượng ghi vào ngoặc đối kháng ( … ).– Quyền chọn biến đổi trái phiếu ( Mã số 413 )

Chỉ tiêu này phản ảnh cực hiếm cấu phần vốn của trái khân oán biến đổi vì chưng doanh nghiệp lớn desgin tại thời khắc báo cáo.Số liệu nhằm ghi vào định mức này là số dư Có chi tiết của account 4113 – “Quyền lựa chọn thay đổi trái khoán thù ”.– Vốn không giống của công ty sở hữu ( Mã số 414 )

Định nút này phản ánh cực hiếm các số vốn khác của công ty cài tại thời khắc báo cáo.Số liệu để ghi vào định nấc này là số dư Có trương mục 4118 “Vốn khác”.– Cổ phiếu quỹ ( Mã số 415 )

Phản ánh giá trị cổ phiếu quỹ hiện tại có sinh sống thời tương khắc thông tin của công ti cổ phần.Số liệu để ghi vào định mức này là số dư Nợ của tài khoản 419 “Cổ phiếu quỹ” với được ghi thông qua số âm bên dưới hình thức ghi trong ngoặc đối chọi ( … ).– Chênh lệch Reviews lại gia sản ( Mã số 416 )

Phản ánh tổng thể chênh lệch do Reviews lại tài sản được ghi thừa nhận trực tiếp vào vốn nhà mua hiện tại có tại thời tương khắc report.Số liệu để ghi vào định nấc này là số dư Có của trương mục 412 “Chênh lệch Reviews lại tài sản”. Trường vừa lòng trương mục 412 có số dư Nợ thì định nấc này được ghi ngay số âm bên dưới hiệ tượng ghi vào ngoặc đối chọi ( … ).– Chênh lệch tỷ giá bán ân hận đoái ( Mã số 417 )

Phản ánh số chênh lệch tỷ giá bán hối đoái tạo ra vào quy trình trước hoạt động vui chơi của công ty lớn do quốc gia cài đặt 100% vốn điều lệ thực hành trách nhiệm an toàn , tài lực , lặng ổn định kinh tế mô hình lớn không được giải pháp xử lý trên thời tương khắc report.Số liệu để ghi vào định nút này là số dư Có của account 413 “Chênh lệch tỷ giá hối đoái”. Trường phù hợp TK 413 bao gồm số dư Nợ thì định mức này được ghi ngay số âm dưới hiệ tượng ghi vào ngoặc đối chọi ( … ).– Quỹ đầu tư chi tiêu phát triển ( Mã số 418 )

Định mức này phản chiếu số Quỹ chi tiêu phát triển chưa thực hiện trên thời tự khắc báo cáo.Số liệu nhằm ghi vào định nấc này là số dư Có của trương mục 414 “Quỹ chi tiêu phạt triển”.– Quỹ hỗ trợ sắp xếp doanh nghiệp lớn ( Mã số 419 )

Định nút này phản ảnh số Quỹ hỗ trợ sắp xếp công ty lớn chưa thực hiện tại thời tự khắc report.Số liệu nhằm ghi vào định nấc này là số dư Có của trương mục 417 – “Quỹ cung ứng sắp xếp doanh nghiệp”.– Quỹ không giống trực thuộc vốn chủ download ( Mã số 4đôi mươi )

Phản ánh số quỹ khác thuộc vốn nhà sở hữu doanh nghiệp trích lập từ bỏ lợi tức đầu tư sau thuế không phân phối hiện nay có tại thời tự khắc báo cáo.Số liệu nhằm ghi vào định mức này là số dư Có tài khoản 418 “Các quỹ không giống ở trong vốn công ty sngơi nghỉ hữu”.– Lợi nhuận sau thuế chưa phân pân hận ( Mã số 421 )

Phản ánh số lãi ( hoặc lỗ ) sau thuế không được quyết tân oán hoặc không phân phối tại thời tự khắc biết tin.Số liệu nhằm ghi vào định nút này là số dư Có của trương mục 421 “Lợi nhuận sau thuế không phân phối”. Trường hợp trương mục 421 gồm số dư Nợ thì số liệu định nấc này được ghi ngay số âm bên dưới hiệ tượng ghi vào ngoặc đối chọi ( … ). Mã số 421 = Mã số 421a + Mã số 421b+ Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối kỳ trước ( Mã số 421a )

Phản ánh số lãi ( hoặc lỗ ) chưa được quyết toán thù hoặc không phân phối hận lũy kế đến thời khắc thời điểm cuối kỳ trước ( thời điểm đầu kỳ biết tin ).Số liệu nhằm ghi vào định nấc “Lợi nhuận sau thuế không phân phối lũy tiếp theo cuối kỳ trước” bên trên Bảng bằng phẳng kế tân oán quý là số dư Có của trương mục 4211 “Lợi nhuận sau thuế không phân phối hận năm trước” cộng cùng với số dư Có cụ thể của account 4212 “Lợi nhuận sau thuế không phân phối năm nay” , chi tiết số lợi nhuận lũy kế tự đầu năm mang lại đầu kỳ đọc tin .+ Lợi nhuận sau thuế không phân phối kỳ này ( Mã số 421b )

Định nấc này phản chiếu số lãi ( hoặc lỗ ) chưa được quyết tân oán hoặc không phân phối hận gây ra trong kỳ báo cáo.Số liệu nhằm ghi vào định nấc “Lợi nhuận sau thuế không phân pân hận kỳ này” trên Bảng bằng vận kế tân oán quý là số dư Có của account 4212 “Lợi nhuận sau thuế không phân phối năm nay” , cụ thể số ROI gây ra vào quý công bố.+ Nguồn vốn chi tiêu thành lập căn bản ( Mã số 422 )

Định nút này đề đạt toàn bô nguồn chi phí đầu tư chi tiêu tạo ra căn uống phiên bản hiện tại tất cả tại thời tự khắc report.Số liệu để ghi vào định mức này là số dư Có của tài khoản 441 “Nguồn vốn đầu tư kiến thiết cơ bản”.4.2, Nguồn kinh phí cùng quỹ khác ( Mã số 430 )

Là định nút tổng vừa lòng phản ánh tổng thể kinh phí đầu tư sự nghiệp , dự án được cấp nhằm tiêu xài đến vận động sự nghiệp , dự án công trình ( sau khi trừ đi những khoản bỏ ra sự nghiệp , dự án công trình ); Nguồn ngân sách đầu tư đã tạo ra TSCĐ trên thời tự khắc báo cáo.

Mã số 430 = Mã số 431 + Mã số 432.

+ Nguồn ngân sách đầu tư ( Mã số 431 )

Định nút này phản ảnh nguồn ngân sách đầu tư sự nghiệp , dự án được cấp cho tuy vậy chưa thực hiện hết , hoặc số bỏ ra sự nghiệp , dự án lớn hơn mối cung cấp ngân sách đầu tư sự nghiệp , dự án.Số liệu để ghi vào định nút này là số chênh lệch thân số dư Có của tài khoản 461 “Nguồn kinh phí sự nghiệp” với số dư Nợ account 161 “Chi sự nghiệp”.+ Nguồn kinh phí đã hình thành TSCĐ ( Mã số 432 )

Phản ánh toàn bô mối cung cấp kinh phí đã tạo nên TSCĐ hiện có trên thời tự khắc báo cáo.Số liệu để ghi vào định nấc này là số dư Có của account 466 “Nguồn kinh phí đã tạo ra TSCĐ”.Cộng tất cả lại nguồn chi phí ( Mã số 440 )

phản chiếu tổng cộng những nguồn chi phí có mặt gia tài của bạn trên thời tự khắc report.

Mã số 440 = Mã số 300 + Mã số 400.

| Chỉ tiêu “Tổng cộng tài sản Mã số 270” | = | Chỉ tiêu “Tổng cùng Nguồn vốn Mã số 440” |

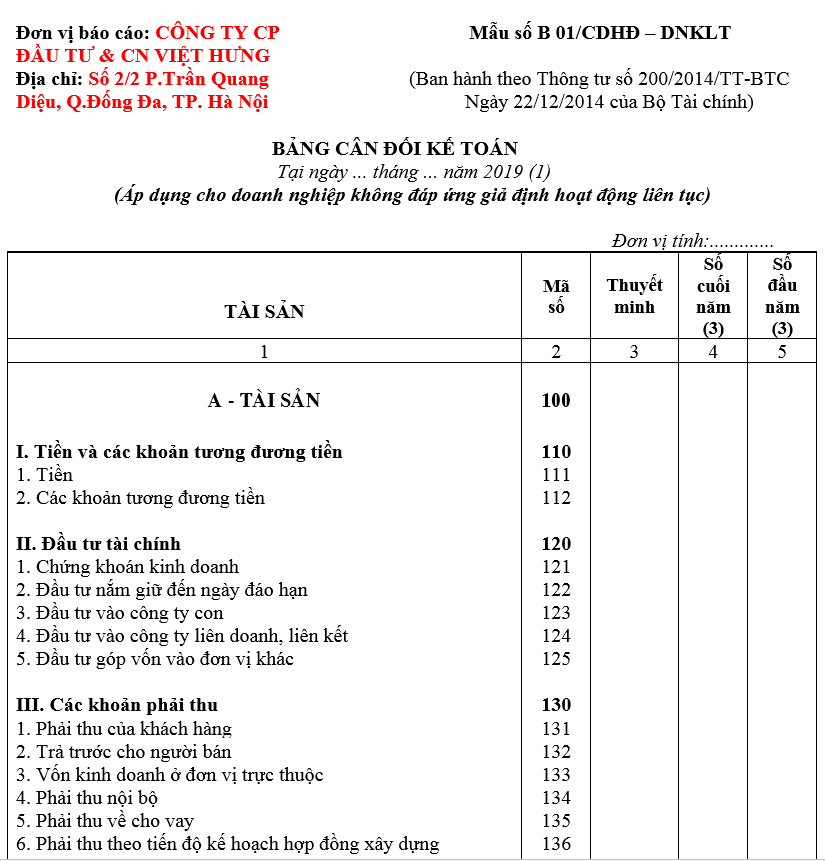

2. Lập với trình Bảng bằng vận kế toán thù của chúng ta ko thỏa mãn nhu cầu trả thiết hoạt động thường xuyên (Mẫu số B01/CDHợp Đồng – DNKLT)

2.1. Việc biểu thị những định mức của Bảng phẳng phiu kế toán Lúc doanh nghiệp ko thỏa mãn nhu cầu trả thiết chuyển động liên tiếp được thực hành thực tế cũng như như Bảng bằng phẳng kế toán của khách hàng khi đã hoạt động không tính một vài sửa thay đổi sau:

( a ) Không phân minh ngắn hạn và nhiều năm hạn: Các định mức được lập ko địa thế căn cứ vào hạn sót lại kể từ ngày lập lên tiếng là trên 12 mon hay không quá 12 tháng hoặc hơn một chu kỳ luân hồi sale thường thì xuất xắc trong một chu kỳ marketing thông thường;

( b ) Không mô tả những định nút phòng ngừa vì toàn thể gia tài , nợ bắt buộc trả đã có được reviews lại theo quý giá thuần có chức năng thực hành được , quý giá có chức năng thu hồi khu đất đai hoặc cực hiếm thích hợp lý;

2.2. Một số định nút có biện pháp lập không giống với Bảng bằng vận kế tân oán của công ty đã hoạt động tiếp tục như sau:

a ) Định nấc “Chứng khân oán ghê doanh” ( Mã số 121 )

Phản ánh quý hiếm ghi sổ của chứng khoán thù ghê dinc sau thời điểm vẫn Reviews lại. Doanh nghiệp không hẳn biểu lộ định nút “Dự chống áp dụng chính sách ưu đãi giảm giá hội chứng khoán ghê doanh” vày số ngừa ưu đãi giảm giá được ghi bớt trực tiếp vào giá trị ghi sổ của chứng khoán thù kinh doanh.b ) Các định nút tương quan đến những khoản đầu tư chi tiêu vào cửa hàng bé, công ty liên kết kinh doanh, liên hợp, góp tiền đầu tư vào phục vụ khác phản ánh theo cực hiếm ghi sổ sau khoản thời gian đã nhận xét lại những khoản đầu tư trên. Doanh nghiệp không hẳn biểu thị định mức “Dự phòng đầu tư chi tiêu tài thiết yếu nhiều năm hạn” vì số ngừa được ghi giảm trực tiếp vào giá trị ghi sổ của những khoản đầu tư chi tiêu.

c ) Các định mức tương quan mang đến những khoản yêu cầu thu phản ảnh theo quý hiếm ghi sổ sau thời điểm vẫn Reviews lại những khoản cần thu. Doanh nghiệp chưa hẳn bộc lộ định nút “Dự chống đề nghị thu cạnh tranh đòi” vày số phòng ngừa được ghi bớt thẳng vào quý hiếm ghi sổ của những khoản yêu cầu thu.

d ) Định nấc “Hàng tồn kho” Mã số 140:

Phản ánh giá trị ghi sổ của mặt hàng tồn kho sau khoản thời gian đang reviews lại. Số liệu định nút này bao hàm cả những khoản phí tổn tạo nên sự , gớm dinc dang dnghỉ ngơi và sản phẩm công nghệ , thiết bị bốn , phụ tùng sửa chữa thay thế được phân nhiều loại là lâu dài bên trên Bảng Cân đối kế toán của người tiêu dùng đã hoạt động thường xuyên.Doanh nghiệp không phải thể hiện định nấc “Dự phòng giảm ngay hàng tồn kho” vì chưng số dự phòng tiết kiệm chi phí với chính sách giảm giá được ghi sút thẳng vào quý hiếm ghi sổ của sản phẩm tồn kho.e ) Các định nấc tương quan đến TSCĐ hữu hình , TSCĐ vô hình dung , TSCĐ mướn tài bao gồm , đình chỉ sản chi tiêu phản ảnh theo cực hiếm ghi sổ sau khoản thời gian đã Reviews lại các gia sản bên trên. Doanh nghiệp không hẳn biểu lộ định mức “Nguyên giá” vày cực hiếm sổ sách là giá chỉ review lại , ko biểu hiện định mức “Hao mòn lũy kế” vị số khấu hao đã được ghi giảm thẳng vào cực hiếm sổ sách của gia tài.

2.3. Các định nấc không giống được lập mô tả bằng cách gộp câu chữ với số liệu của các định mức ứng với ở phần dài hạn và thời gian ngắn của doanh nghiệp đã chuyển động liên tiếp.

Xem thêm: Tóc Bết Dầu: Nguyên Nhân Và Cách Trị Tóc Dầu Bết Dính Bằng Muối

Tải chủng loại Bảng cân đối kế tân oán Mẫu số B01/CDHĐ – DNKLT TẠI ĐÂY

Hy vọng nội dung bài viết bên trên mang lại lợi ích bạn đọc thâu tóm bao quát phương thức lập bảng phẳng phiu kế toán vào doanh nghiệp. Chúc chúng ta thành công.